가계 대출은 매년 6월 대비 최대 규모 기록, 3분기에는 대출도 힘들 것

[시사주간=오영주 기자] 열악한 환경 속에서 가장 먼저 지켜야 할 ‘가계 경제’도 문재인 정부의 남은 중요한 과제 중 하나다. 가계는 노동공급의 주체일 뿐만 아니라 가계소비는 GDP의 약 49%(2019년 실질기준)를 차지한다. 따라서 가계가 파산, 실업 등으로 붕괴되면 경제가 충격을 받게 되므로 소비자 물가 동향부터 가계 대출, 신용도까지 안정화될 수 있도록 보살펴야 한다.

국회예산정책처는 “우리 경제가 코로나19 팬데믹 충격으로부터 벗어날 때까지 가계가 붕괴되지 않도록 정책적 관심이 필요하다”면서 “팬데믹은 소상공인과 자영업자의 비중이 높은 서비스업, 소상공인과 자영업자에게 타격을 줄 것이며, 이는 가계의 실업 위험을 상승시켜 경제활동을 제한하게 될 것이다”고 우려했다.

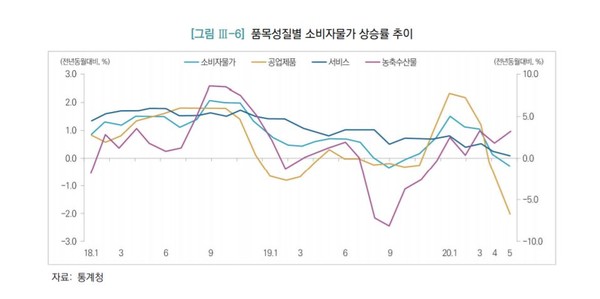

◇ 소비자물가 4월 최저 수준 기록, 2개월만에 마이너스 벗어나

실제로 서비스물가는 코로나19의 영향을 크게 받은 업종을 중심으로 개인서비스 가격이 하락하면서 큰 폭 둔화되어 2014년 1/4분기 이후 가장 낮은 수준인 1.3%를 기록했다. 코로나19의 영향을 받아 가격이 하락한 개인서비스 업종으로는 해외단체여행비(-6.0%), 호텔숙박료(-3.2%), 콘도이용료(-1.5%), 승용차 임차료(-8.1%), PC방 이용료(-0.9%) 등이 있다.

소비자물가는 국제유가 하락의 여파가 본격화된 가운데 정부 정책과 공급측 요인이 물가를 끌어내리며 4월 중 6개월만에 최저수준인 전년동월대비 0.1%를 기록했다. 5월 들어서는 공업제품물가의 하락폭이 커지고 서비스물가가 더욱 둔화되면서 0.3% 하락하여 지난해 9월(-0.4%)에 이어 사상 두 번째로 마이너스(-) 물가를 기록했다.

6월에는 긴급재난지원금과 생활 방역 전환으로 물가소비자물가 상승률이 소폭 상승하면서 마이너스(-) 물가를 벗어났지만, 여전히 저물가 기조를 이어가고 있다. 2일 통계청의 소비자 물가 동향에 따르면 6월 소비자물가지수는 104.87로 전년 동월과 같았다.

◇ 6월 가계 대출, 매년 동월 대비 최대 규모 기록… 주택담보대출 특히 증가

코로나 19 위기에 대응하기 위한 가계 대출이 심화되면서 신용하락에도 영향을 미치고 있다. 먼저 지난달 우리 가계가 은행으로부터 빌린 돈은 전달보다 8조원 넘게 늘어나면서 올해 들어 세번째로 많은 월별 증가 폭을 기록했다.

한국은행이 9일 발표한 '2020년 6월 중 금융시장 동향'에 따르면, 6월 말 기준 은행의 가계대출 잔액은 928조9천억원으로 5월 말보다 8조1천억원 증가했다. 매년 6월만 놓고 보면 2004년 통계 집계 이후 최대 규모이며, 올해로는 3번째 규모다. 지난 달 3월 가계대출 잔액은 (9조6천억원), 2월은 (9조3천억원)을 기록했다.

주목할만한 것은 가계대출 가운데 한 달 사이 5조원이나 증가한 주택담보대출(잔액 685조8천억원)이다. 올해 2월(7조8천억원)과 3월(6조3천억원)보다는 적지만, 전년 동월(4조원)과 대비해서는 1조원이나 늘었다.

가계기타대출(잔액 242조원)은 전달인 5월 증가액(1조2천억원)보다 약 2조원이나 많아진 3조1천억원을 기록했다. 6월 기준으로는 이 역시 최대 증가 폭이다. 그밖에 늘어난 기타대출의 대부분은 가계 신용대출인 것으로 나타났다.

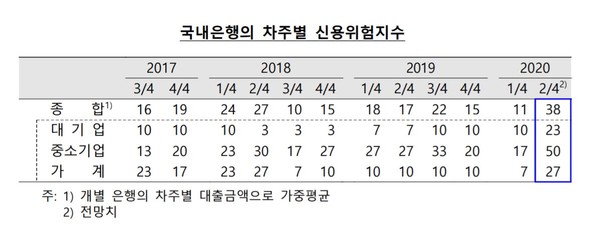

◇ 가계·기업 신용 위험 상승, 3분기에는 대출 받기 어려워

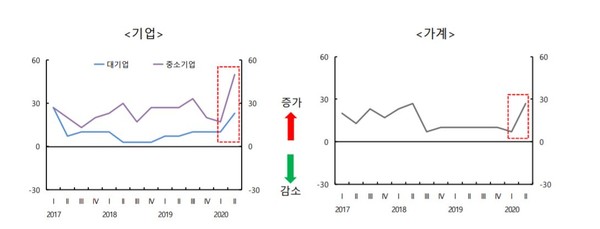

이러한 상황 속 3분기에는 가계와 기업의 신용위험이 높아질 것이란 전망이다. 한국은행이 13일 발표한 '금융기관 대출행태서베이 결과’에 따르면 국내 시중은행의 여신 업무 총괄 책임자들은 3분기에 대기업 및 중소기업, 가계의 신용위험이 높아질 것으로 예상했다.

한국은행이 은행 15곳, 저축은행 16곳, 카드사 8곳, 보험사 10곳 등 모두 199개 금융기관 여신총괄 책임자를 대상으로 실시한 '금융기관 대출행태서베이 결과’ 중 국내은행의 3분기 기업·가계 신용위험지수 전망치는 45로 나타났다. 이는 금융위기 때인 2008년 4분기 44 이후 최고치를 기록한 것이다.

3분기 대기업 신용위험 전망치는 27로 2분기 23보다 높았으며, 중소기업은 2분기와 동일한 43으로 조사됐다. 중소기업의 경우 실물 경기 부진에 따른 채무상환 능력 저하로 높은 신용위험 경계감을 보일 것으로 분석됐다. 가계 신용위험 전망치도 43으로 2분기인 40보다 올라갔다. 코로나로 인한 실직 등으로 가계소득이 줄면서 저소득층이나 저신용자를 중심으로 가계의 신용위험도 높아질 것이란 한은 측의 분석이다.

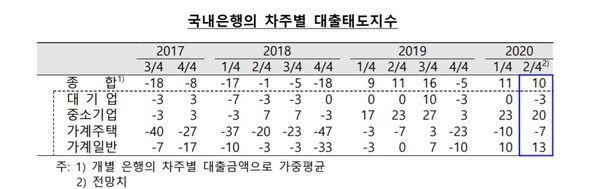

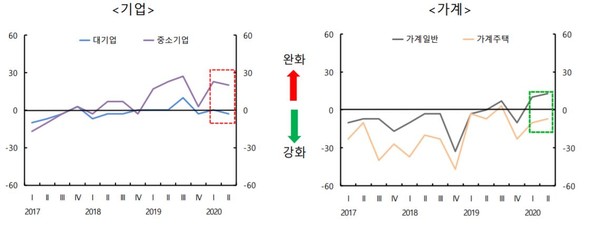

이처럼 신용 위험성이 높아질 것이란 전망에 따라 은행에서는 대출심사를 더 까다롭게 진행할 계획이다. 한국은행이 실시한 '금융기관 대출행태서베이 결과', 올 3분기중 국내 은행의 대출태도지수는 -13으로 지난 1분기 11에서 2분기 1로 떨어진 뒤 3분기 마이너스로 돌아섰다. 지수(100~-100)가 플러스(+)인 경우 대출태도를 완화, 마이너스(-)인 경우 강화하겠다고 답한 금융기관이 많은 것으로 나타났다.

특히 대출 심사가 강화될 것으로 보이는 것은 가계주택에 대한 대출이다. 대출 차주별로 가계주택에 대한 대출 태도는 -17로 전분기(-7)보다 대폭 하락했다. 한국은행 측은 "대내외 경기 불확실성 확대, 주택시장 안정화 방안 등의 여향으로 가계대출태도가 주택 대출을 중심으로 강화될 것으로 전망됐다"고 말했다.

기업 대출문턱도 강화될 것으로 조사됐다. 대기업 대출태도는 전분기 -10에서 3분기 -13으로 더욱 하락했고, 중소기업 대출 태도는 전분기 7에서 3분기 -10으로 마이너스 전환했다. SW

oyj@economicpost.co.kr