단, 투자 등 과열 열기로 인한 취지 훼손 우려돼

실생활 가능한 인프라 구축도 쉽지 않아...'진입장벽 높다'

[시사주간=오영주 기자] 디파이(Defi·탈중앙화 금융) 프로토콜에 예치된 자금의 가치가 전년 동기 대비 2500% 증가한 250억달러를 돌파한 것으로 나타났다. 어제 3일(현지시간) 미국 최대 암호화폐 거래소 코인베이스는 공식 블로그를 통해 "디파이 사용자 수는 120만명을 돌파했으며, 유니스왑, 컴파운드 등 플랫폼이 20~50만명의 사용자를 점유하고 있다"고 밝혔다.

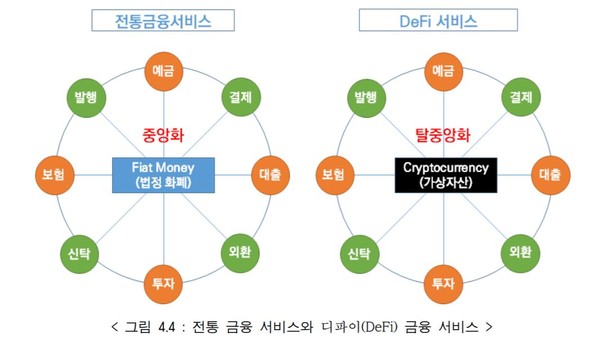

디파이는 정부나 기업 등 중앙기관의 통제 없이 블록체인 기술로 예금, 결제, 대출 등 다양한 금융 서비스를 제공받을 수 있는 금융시스템을 말한다. 대표적인 서비스로는 가상자산 기반 담보대출과 가상자산을 예치한 후 받는 이자 등이 있으며, 디파이의 이자율은 10% 이상이다.

유명 트레이더 엘리엇 웨인맨(Elliot Wainman)은 "시총이 작은 디파이 프로젝트일수록 이 같은 시장 성장의 수혜를 직접적으로 입을 것"이라고 전망했으며, 더블록 창업자 마이크 두다스는 자신의 트위터에 "디파이를 사라, 나중에 나에게 감사해 하라"고 올리기도 했다. 그렇다면, 디파이의 정확한 정의와 장점은 무엇일까?

◇ 디파이(DeFi)의 정확한 이해? 블록체인과 스마트계약 알아야

과학기술정보통신부와 한국인터넷진흥원(KISA)은 29일 세계 최초 정부 기관에서 발간한 디파이연구보고서인 '블록체인기반혁신금융생태계연구보고서'를 발표했다. 해당 보고서는 일반 책 2권에 가까운 총 245페이지로 방대한 분량을 자랑한다.

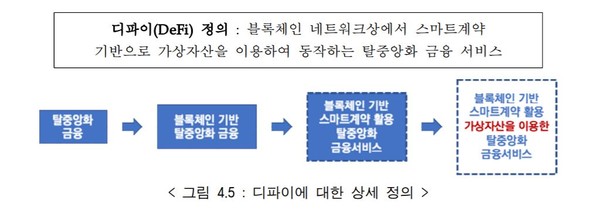

해당 보고서에 따르면, 디파이의 정의는 “블록체인(BlockChain) 기반 스마트계약 활용 가상자산을 이용한 탈중앙화 금융서비스”라고 할 수 있다. 사전적 의미는 '탈중앙화 금융 서비스'이지만, 이것 만으로는 디파이를 정의하기에 부족하며, ‘서로 신뢰할 수 있는 체계인 은행 전산 시스템 기록 대신 블록체인 네트워크를, 법정화폐 대신 가상화폐를 활용한 탈중앙화 금융서비스’라고 볼 수 있다는 것.

여기서 블록체인이란, 거래 내역을 기록한 원장을 다수의 사람들에게 분산해서 저장하는 것으로, 여러 온라인 거래 기록을 묶어 하나의 데이터 블록(block)을 구성하고, 해시(hash) 값을 이용해 블록을 체인(chain)으로 연결한 뒤 이 데이터를 P2P방식으로 전 세계 여러 컴퓨터에 분산하여 저장하고 관리하는 기술이다.

단, 중앙기관 없이 신뢰를 보증할 수 있는 수단으로 블록체인 네트워크만 활용하는 것은 부족하여, 약속을 정하고 이행을 강제할 수 있도록 스마트계약(Smart Contract)을 수단으로 사용한다. 스마트계약이란 계약 당사자 간에 사전합의 된 내용을 프로그래밍을 통해 전자계약 형태로 체결하고, 계약조건이 충족되면 자동으로 계약 내용을 실행하도록 구현한 시스템이다.

◇ 디파이 시장이 각광받는 이유는? ‘전통 금융기관 대체 가능성도 존재”

'블록체인기반혁신금융생태계연구보고서'에 따르면, 디파이는 현재 주로 담보대출 분야에서 가장 많이 사용되고 있지만, 향후에는 자산운용, 파생상품, 보험 등 다양한 금융분야로 확대될 가능성이 높다. 더 나아가, “사실상 전통 금융기관 업무의 상당 부분을 대체할 가능성도 존재한다”고 보고서에서는 말한다.

이처럼 시장 전망이 밝은 이유는 불필요한 중개자 없이 누구나 손쉽게 대출, 거래, 투자 등의 금융서비스를 이용할 수 있다는 편리성 때문이다. 기존 서비스와 달리 약정기간이 없고, 공인인증서 등을 사용하지 않아 시장진입 과정이 단순하며, 가입과 탈퇴가 자유롭다는 점도 장점으로 꼽힌다.

무엇보다 디파이 시장이 각광받는 이유는 많은 투자목적 수요 때문인 것으로 분석된다. 저금리 시대에 높은 이자율과 파생상품 시장과의 유사성, 이자농사(Yield Farming) 등으로 투자자의 관심을 받고 있다는 것. 그중 이자농사는 디파이 프로토콜에 유동성을 제공하고, 그 대가로 이자를 취득하는 개념으로 유동성 채굴(Liquidity Mining)과 비슷하다.

◇ 장점이 단점 될 수도…높은 투자가치로 과열 조짐 우려

하지만 아직 디파이를 현실 생활에서 필요로 하는 수요는 많지 않다. '블록체인기반혁신금융생태계연구보고서'는 “은행 계좌가 없는 사람들 입장에서도 디파이를 실제 생활에서 쓸 수 있는 수준의 인프라를 구축하기 쉽지 않은 것이 현실이다”라면서 “모든 사람들에게 은행 계좌 없이도 손쉽게 금융 서비스를 제공하겠다는 취지는 아직 갈 길이 멀다”라고 꼬집었다.

디파이가 각광받는 이유 중 하나인 이자농사 또한 ‘기존의 채굴형 거래소와 다른 것이 없는 투자금을 모으기 위한 수단’이라고 비판받고 있으며, 여러 투자기법에서 과열 조짐이 생기면 본래의 좋은 취지가 훼손될 우려가 있다고 전문가들은 말한다.

진입장벽이 너무 높은 점도 해결해야 할 숙제다. '블록체인기반혁신금융생태계연구보고서'는 “디파이 시장에 진입하기 위해서는 이더리움 지갑인 메타마스크(Metamask) 설치가 필수이지만, 메타마스크를 설치해도 사용방법이 나와 있지 않아 디파이 서비스를 제공하는플랫폼과 연동하는데도 어려움을 겪는 사람들이 많을 것이다”라고 말했다.

또한 “디파이가 신용위험은 어느 정도 해소시켰지만, 아직 관리위험이 많이 남아있는 점, 국제자금세탁방지기구(FATF)의 가이드라인에 따른 규제도 풀어야 할 숙제로 보인다”면서 “우리나라에서도 디파이는 정부와 국제금융기관의 규제 통제 범위를 벗어나기 때문에 불법적인 자금 흐름에 이용될 수 있다는 우려가 높을 수밖에 없다”고 말했다. SW

oyj@economicpost.co.kr