4월 집행으로 3월말 단기 자금 시장 리스크는 해소 불확실

은행 통한 정책적 지원에 인센티브 거의 없어 실효성 지적

[시사주간=오영주 기자] 은성수 금융위원장이 발표한 100조원 이상 투입된 금융정책이 시장 기대치를 상회했다는 평가를 받고 있다. 금융 전문가들은 이번 정책으로 인해 시장이 안정화 될 것이라며 대체로 긍정적인 반응을 보였다.

24일(화) 금융당국은 2차 회의에서 지원 규모를 확대하여100조원+α로 과감히 늘리면서, 지원 대상을 중견•대기업까지 확대하고 금융시장 안정장치들을 구체화하는 `금융시장 안정화 방안`을 논의했다.

금융안정 프로그램은 회사채단기시장 안정화 지원과 주식시장 수요기반 확충을 목표로 구성했다. 이에 회사채단기자금시장에 채권시장안정펀드 20조원, 회사채 발행을 위한 정책금융에 17조8000억원, 증권시장안정화펀드에 10조7000억원 규모로 편성됐다.

◇ `금융시장 안정화 방안` 대기업까지 지원 확대

이번 ‘금융시장 안정화 방안` 에는 소상공인과 기업 지원에 51조6000억원, 금융권 안정을 위해 48조5000억원 등 총 100조원을 투입한다. 자영업자와 기업에 대한 대출•보증 공급 규모는 총 58조원이다. 이달 19일 발표한 29조원에 이날 29조원을 더한 금액이다. 또, 경영안정자금 지원 대상에 중견기업 및 대기업도 포함돼 눈길을 끌었다.

업계에서는 예상보다 확대된 규모 및 대상으로 기업 유동성 공급을 통한 안정화 의지가 돋보인다고 평가했다. 한광열 NH투자증권 연구원은 “2008년 채권시장 안정펀드 10조원(실제 5조원 집행) 규모 보다 약 2배 증가한 것으로 시장 예상보다 지원 규모가 크다”면서 “기존에 발표했던 PCBO 대상 회사채에 대기업도 추가함으로써 전방위 지원이 가능할 것으로 보이며, 단기자금시장 안정화에 대한 의지도 확인된다”고 말했다.

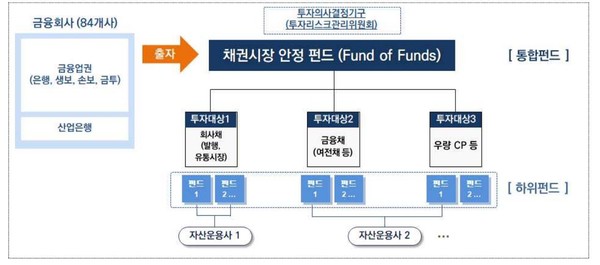

◇ 20조 규모 채안펀드로 신용경색 완화 기대

또 정부는 신종 코로나 감염증(코로나19)에 따른 금융시장 불안에 대응하기 위해 주식•회사채•단기자금 시장에 41조8000억원의 자금을 투입한다고 밝혔다. 채권시장안정펀드 20조원, 증권시장안정펀드를 10조7000억원 규모로 조성하고 정책금융기관이 4조원 규모의 회사채를 인수한다. 또 정책금융기관은 중소•중견기업에 총 58조원의 자금을 지원한다.

특히 채권시장안정펀드는 채권시장 경색으로 자금난을 겪는 기업들에 유동성을 지원함으로써 주가의 추가 하락을 억제하고, 기업의 숨통을 트여줄 것으로 기대된다. 채권시장안정펀드는 2008년 금융위기 당시 10조원의 채안펀드가 만들어졌고 필요할 때마다 자금을 지원하는 캐피털콜 방식으로 5조원이 투입됐다. 정부는 앞서 최소 10조원의 채안펀드를 가동하는 방안을 검토했으나, 이날 내놓은 방안을 수립하는 과정에서 20조원으로 규모가 크게 늘었다.

또 최근 ELS 마진콜로 유동성이 부족했던 증권사를 대상으로 2.5조원의 대출을 지원하며, 채권시장안정펀드 매입 대상에 우량 기업 CP도 포함됐다. 개시 이전이라도 국책은행을 통해 우량CP 2조원 선 매입이 예정됐다.

김민정 한화투자증권 연구원은 "2008년 당시 채권시장안정펀드는 시장을 대신해 크레딧 채권을 매입함으로써 투자심리 회복과 시장 안정화에 기여했다"면서 "이번에도 적극적인 시장 안정 정책을 통해 기업에 유동성이 공급되면 극단적인 신용경색 우려가 일부 완화될 수 있을 것"이라고 내다봤다.

한광열 NH투자증권 연구원도 “최근 CP금리 급등 및 거래량 급감에 따른 자금경색 해소가 기대된다”면서 “이번 지원 정책 범위 및 규모가 시장 기대를 상회하는 바 크레딧 및 단기자금 시장이 안정화될 것으로 보인다”고 말했다.

◇ 국내외 시장 변동성 미지수, 이달 31조 리스크 아쉬워

다만 국내외 금융 시장의 높은 변동성이 지속될 경우 펀드 환매가 확대되면서 유동성 수요가 더욱 고조될 것으로 우려된다. 한광열 NH투자증권 연구원은 이러한 우려를 전하면서, “신용 리스크에 대한 우려가 높아져 크레딧 매도세가 가속되면 금번 정책효과를 반감시킬 수 있다”고 말했다.

정부 대책이 다음달 4월부터 가능하다는 점도 지적되고 있다. 이달 말 만기를 앞둔 31조원 규모의 단기 자금 시장에 대한 리스크는 해소되지 못하기 때문이다. 윤원태 SK증권 연구원은 “현재 상황에서는 불난 집의 입구부터 불을 꺼야 소방관이 진입해 화재진압에 성공할 수 있다”며 “향후 유동성 위기를 예방하기 위해서는 신속한 자금 집행이 중요하다”고 강조했다.

김은기 삼성증권 수석 연구원도 “지난주 단기 자금 시장은 해외 주가지수 급락으로 ELS 자체 헤지 증권사들의 마진콜 대응을 위해 외화가 필요한 상황에서 증권사의 초단기 자금인 콜 차입이 원활하지 않았다”며 “한국은행이 증권사에 대한 유동성 공급을 확대하기 위해 비은행 기관을 대상으로 환매조건부채권(RP) 매입을 실시한다고 밝혔지만 좀 더 강한 대책이 나왔어야 할 필요성이 있다”고 말했다.

은행을 통한 정책적 지원에 인센티브가 거의 없어 실효성이 떨어진다는 점도 지적됐다. 서영수 키움증권 연구원은 “은행의 취약한 자본 여력을 감안해 볼 때 지원금은 조기에 소진될 것”이라며 “무차별적으로 지원하게 되면 부실이 증가하면서 은행이 위기를 심화시킬 가능성도 배제할 수 없다”고 말했다. SW

oyj@economicpost.co.kr