[시사주간=유진경 기자] #. 대학생 시절 저축은행에서 연 23.8% 금리로 신용대출을 받았던 박 모씨(29). 학교 졸업 후 중소기업에 취직해 일하던 어느날 직장 동료로부터 "소득이 오르면 금리인하를 요구할 수 있다"는 이야기를 듣게 됐다.

박씨는 곧바로 저축은행을 찾았고 그 뒤로 연 17%로 금리를 인하받았다. 그는 지난 1년간 금리인하요구권 자체를 모르고 있던 자신을 원망했다.

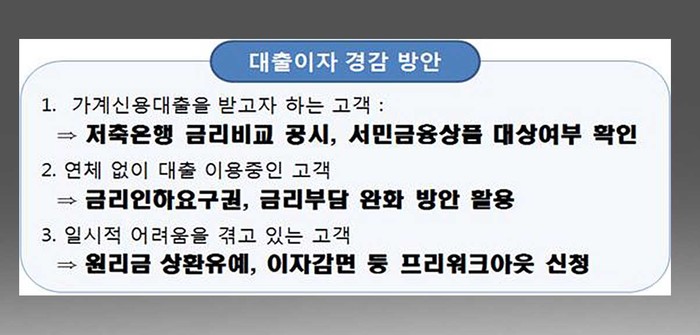

신용등급이 오르거나 승진을 하거나, 연봉이 오른다면 돈을 빌렸던 저축은행에 금리인하를 요구할 수 있다. 저축은행마다 내부기준에 차이는 있지만 그동안 연체가 없고 신용상태가 개선됐다면 일단 적극적으로 요구해 보는 것이 좋다.

금융감독원은 28일 이처럼 저축은행을 이용한 가계신용대출 고객들이 이자부담을 줄일 수 있는 방법을 소개했다.

올해 2월 법정최고금리가 인하되기 전 대출을 받은 고객이 연 24% 이하 대출로 갈아타는 방법도 있다. 대출 약정기간(취급시점부터 만기까지)의 절반이 경과하는 동안 연체가 없는 고객이라면 만기 이전이라도 중도상환수수료 없이 24% 이하의 신규대출로 갈아탈 수 있도록 해주는 '금리부담 완화 방안' 제도다.

금리인하요구권이나 금리부담완화 방안에 의해 대출금리를 인하 받더라도 '불이익이 없다'고 금감원은 밝혔다.

저축은행에서 돈 빌릴 땐 여러곳의 금리를 꼼꼼이 비교해봐야 한다. 저축은행간 대출금리차가 크기 때문이다. 지난달 신용등급 7등급을 기준으로 보면 신규 개인신용대출 평균금리가 차이가 많이 나는 곳은 최대 6.59%p까지 벌어지기도 했다.

특히 급전이 필요하다고 해서 광고만 보고 익숙한 저축은행에 연락해 대출 받는 경우가 있는데 조심해야 한다. 광고나 대출모집인을 많이 쓰는 저축은행일수록 당연히 그 비용을 대출금리에 반영하기 마련이다.

금감원 '파인' 홈페이지나 저축은행중앙회 홈페이지를 통해서 저축은행별 대출금리를 따져본 후 돈을 빌릴 필요가 있다.

내가 받을 수 있는 서민금융 지원제도를 찾아보는 것도 중요하다. 정부는 저소득 자영업자나 대학생 등 사회초년생 등을 대상으로 '새희망홀씨', '햇살론' 등 서민금융 지원제도를 운영한다. 금감원의 서민금융 1332 홈페이지나 서민금융통합 콜센터(국번없이 1397) 등을 통해 문의하면 된다.

갑자기 병에 걸렸거나 실직을 하는 경우, 프리워크아웃 지원을 신청해 구제받을 수 있다. 원리금 상환을 유예받거나 이자를 감면받을 수 있다. 일시상환에서 분할상환으로 바꿀 수도 있다. 신청 대상자는 일시적 유동성 곤란이나 연체발생이 우려된다는 사실을 사전에 안내받은 고객이다. SW

yjk@economicpost.co.kr